Nợ thẻ tín dụng: Gánh nặng đè nặng người Mỹ và bài toán nan giải cho ông Joe Biden

- Navigator

- 20 thg 3, 2024

- 6 phút đọc

Theo dữ liệu từ các ngân hàng Hoa Kỳ, người tiêu dùng Hoa Kỳ đã chi tiêu nhiều hơn vào thẻ tín dụng trong năm 2023 so với năm 2020, dẫn đến áp lực lên ngân sách gia đình, tổng thống Joe Biden và trở thành tâm điểm tranh luận.

Cụ thể, chi tiêu thẻ tín dụng đã tăng gần 50% trong năm 2023 so với năm 2020. Lãi suất và phí thẻ tín dụng cũng tăng 51 tỷ USD lên 157 tỷ USD trong cùng thời kỳ. Nợ thẻ tín dụng chậm trả cũng đang ở mức cao nhất trong gần 13 năm.

Sự gia tăng chi tiêu thẻ tín dụng diễn ra trong bối cảnh Cục Dự trữ Liên bang Hoa Kỳ (Fed) tăng lãi suất lên mức cao nhất trong 23 năm. Các nhà cho vay cũng đẩy lãi suất cho vay tiêu dùng lên cao hơn. Fed dự kiến sẽ bắt đầu cắt giảm lãi suất vào mùa hè năm nay.

Đảng Cộng hòa cáo buộc chính sách kinh tế của Tổng thống Biden đã dẫn đến "cuộc khủng hoảng chi phí sinh hoạt" cho người dân thu nhập thấp, trong khi chính phủ Biden cho rằng họ đang nỗ lực kiềm chế các công ty thẻ tín dụng thu phí quá mức.

Nợ thẻ tín dụng gia tăng và lo ngại về nền kinh tế có thể ảnh hưởng đến khả năng tái đắc cử của Tổng thống Biden trong năm nay. Theo một cuộc thăm dò dư luận, 50% người dân Hoa Kỳ cho rằng họ cảm thấy tồi tệ hơn so với bốn năm trước dưới thời Donald Trump và đánh giá hiệu suất kinh tế của cựu Tổng thống cao hơn nhiều so với của Biden.

Gánh nặng tài chính mới cho người dân Hoa Kỳ

Theo một cuộc thăm dò dư luận gần đây của Financial Times và Michigan Ross, nợ thẻ tín dụng đang trở thành gánh nặng tài chính mới cho người dân Hoa Kỳ, với 28% cử tri cho biết đây là một trong những mối lo ngại hàng đầu của họ.

Mặc dù mức độ lo lắng về nợ thẻ tín dụng vẫn thấp hơn so với lạm phát (80%), nhưng con số này đang gia tăng, bất chấp nỗ lực của chính quyền Biden trong việc cắt giảm phí trễ trả.

Báo cáo quý cuối cùng của Ngân hàng Dự trữ New York cho thấy nợ thẻ tín dụng của người dân Hoa Kỳ đã đạt mức kỷ lục 1,13 nghìn tỷ USD, tăng với tốc độ nhanh nhất trong hơn 20 năm. Mặc dù mức nợ này vẫn thấp hơn thời kỳ khủng hoảng tài chính, nhưng nó cho thấy nhiều người tiêu dùng đang gặp khó khăn trong việc chi trả cho các nhu cầu thiết yếu do ảnh hưởng của lạm phát.

“Mức độ nợ gia tăng cùng với lãi suất cao của thẻ tín dụng đang tạo áp lực tài chính đáng kể cho các gia đình thu nhập thấp ở Hoa Kỳ”, nhà kinh tế toàn cầu Robert Sockin tại Citi nhận xét.

Nợ thẻ tín dụng: Nguy cơ tiềm ẩn sau đại dịch

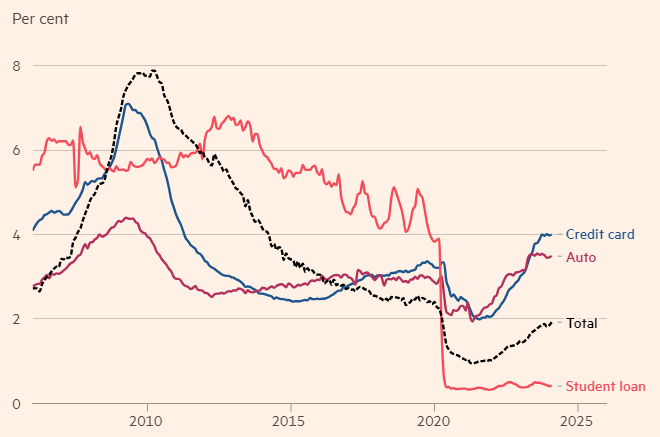

Dữ liệu mới từ Moody's cho thấy tỷ lệ nợ thẻ tín dụng chậm trả đã đạt mức cao nhất kể từ năm 2011, vượt qua cả tỷ lệ nợ vay mua ô tô. Mặc dù vẫn thấp hơn mức kỷ lục trong thời kỳ khủng hoảng tài chính, sự gia tăng này là dấu hiệu đáng lo ngại về khả năng chi trả của người tiêu dùng trong bối cảnh nền kinh tế đang phục hồi.

Nghiên cứu của Cục Dự trữ Liên bang năm 2023 cho thấy nhóm thu nhập thấp ít sở hữu thẻ tín dụng nhất, nhưng lại có tỷ lệ nợ cao nhất khi sở hữu. Người da đen và da màu Latinh có nguy cơ nợ cao gấp hai lần so với người châu Á. Nhóm từ 45 đến 59 tuổi là đối tượng dễ sa vào "bẫy" nợ nhất, dù tỷ lệ sở hữu thẻ cao nhất thuộc về nhóm từ 60 tuổi trở lên.

Thế hệ Millennial đang gánh chịu phần lớn gánh nặng nợ nần, đặc biệt là những người có khoản vay mua ô tô, học phí hoặc số dư thẻ tín dụng cao. Theo phân tích của Ngân hàng Dự trữ New York, tỷ lệ nợ so với thu nhập trung bình ở Louisiana, Mississippi và Oklahoma cao hơn 10%, trong khi con số này chỉ là 7% tại New Hampshire và Utah.

Nợ thẻ tín dụng gia tăng có thể tác động tiêu cực đến nền kinh tế: Gây áp lực lên ngân sách hộ gia đình, hạn chế chi tiêu và đầu tư, làm giảm niềm tin tiêu dùng, cản trở tăng trưởng kinh tế và thậm chí dẫn đến nguy cơ vỡ nợ, ảnh hưởng đến hệ thống tài chính.

Giải quyết vấn đề này đòi hỏi sự chung tay của nhiều bên: Chính phủ cần có các biện pháp hỗ trợ người vay nợ, như chương trình tái cơ cấu nợ và giáo dục tài chính. Các tổ chức tài chính cần phối hợp theo dõi tình hình và can thiệp sớm. Người tiêu dùng cũng cần sử dụng thẻ tín dụng một cách cẩn thận và có trách nhiệm, quản lý chi tiêu hiệu quả để tránh rơi vào "vòng xoáy" nợ nần.

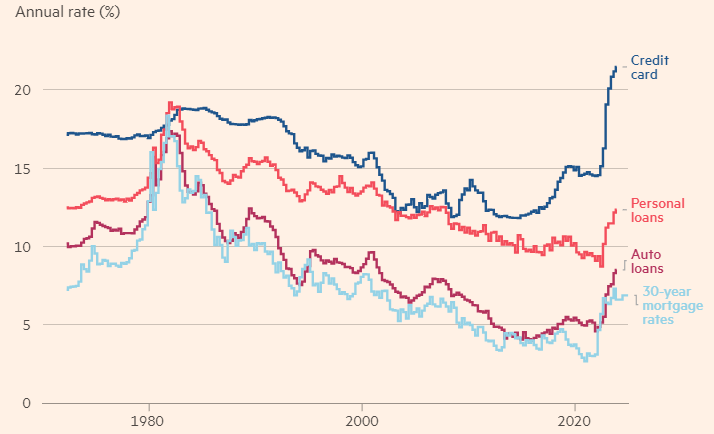

Lãi suất thẻ tín dụng Hoa Kỳ tăng cao: Áp lực cho người vay và hệ thống tài chính

Lãi suất thẻ tín dụng tại Hoa Kỳ đang tăng cao cùng với số dư nợ, tạo áp lực lên người vay và hệ thống tài chính. Theo dữ liệu của Bloomberg, tỷ lệ lãi suất thẻ tín dụng hàng năm đã đạt mức kỷ lục 22,8% vào cuối năm 2023, vượt qua mức cao nhất được ghi nhận trong những năm 1980.

Nguyên nhân chính của sự gia tăng này không chỉ đến từ việc Fed tăng lãi suất cơ bản, mà còn do các công ty thẻ tín dụng liên tục đẩy mức biên lợi nhuận lên mức cao kỷ lục, theo báo cáo của Cơ quan Bảo vệ Người tiêu dùng vào tháng trước.

Mặc dù hiện tại các ngân hàng chưa phải đối mặt với tổn thất lớn do nợ xấu, nhưng tỷ lệ nợ chậm trả gia tăng là dấu hiệu cho thấy nguy cơ vỡ nợ có thể tăng cao trong tương lai. Bên cạnh đó, các quy định mới khiến việc cung cấp hạn mức tín dụng trở nên đắt đỏ hơn, ngay cả khi người vay không sử dụng đến, cũng đang tác động đến hoạt động của các ngân hàng. Tuy nhiên, những quy định này vẫn chưa có hiệu lực và dự kiến sẽ được điều chỉnh để giảm bớt gánh nặng cho các bên liên quan.

Lợi nhuận kỷ lục từ cho vay thẻ tín dụng: Ánh sáng và bóng tối

Ngành cho vay thẻ tín dụng Hoa Kỳ đang chứng kiến lợi nhuận kỷ lục nhờ sự kết hợp của lãi suất tăng và số dư nợ gia tăng. Theo ước tính của Financial Times dựa trên dữ liệu của FDIC, lợi nhuận từ cho vay thẻ tín dụng năm 2023 đạt khoảng 92 tỷ USD sau khi tính đến chi phí vốn và tổn thất từ các khoản vay. Con số này gấp đôi so với 45 tỷ USD của một thập kỷ trước và cao hơn nhiều so với thời kỳ trước khủng hoảng tài chính.

Ngành cho vay thẻ tín dụng có tính tập trung cao: 4 ngân hàng lớn, dẫn đầu bởi JPMorgan Chase, chiếm gần một nửa thị phần. 20 ngân hàng lớn tiếp theo chiếm phần lớn còn lại. Theo nghiên cứu của Cơ quan Bảo vệ Người tiêu dùng, lãi suất thẻ tín dụng của các ngân hàng lớn thường cao hơn so với các ngân hàng nhỏ hơn.

Tuy nhiên, các nhà phân tích cho rằng gánh nặng nợ thẻ tín dụng chỉ ảnh hưởng đến một phần nhỏ dân số Hoa Kỳ và không phải là nguyên nhân chính khiến người dân lo lắng về nền kinh tế. Mark Zandi, chuyên gia kinh tế trưởng của Moody's Analytics, nhận định: "Thẻ tín dụng không phải là vấn đề. Nó chỉ ảnh hưởng đến một phần nhỏ dân số Hoa Kỳ".

Giang Nguyễn (Theo Financial Times)

Bình luận